2012年1月1日,营改增在上海率先试点。推进五年来,截至目前,全国营改增累计减轻企业税负1.6万多亿元。

那么,为什么要实施营改增?营改增取得了哪些成效?营改增存在哪些问题需要深化改革?我们国家未来的税制改革重点在何方?

9月29日,在由上海财经大学主办、中国金融信息中心和光明乳业特别支持的“上海财经大学百年校庆•财经季系列公益讲座”第三讲上,上海财经大学资深教授、博士生导师、公共政策与治理研究院院长胡怡建发表了题为《全面实施营改增对中国财政经济影响分析》的主题演讲,对上述问题作出了回答。

胡怡建教授主要从事财政、税收理论与政策研究,发表学术论文100余篇,完成中国经济交流中心、国家税务总局等课题30余项,参与营改增设定,长期跟踪中国营改增政策实施,出版了《营改增理论前沿和管理实践》、《营改增经济效益研究》等著作,完成了《全面实施营改增五周年成效评估报告》等三个评估报告,为中国推出营改增作出了重要贡献,享受国务院特殊津贴。

讲座摘编

一、 为什么要实施营改增

营改增顾名思义就是把营业税改成增值税。第一步是实行营改增试点。在2012年由上海先行试点,然后在全国推行。第二步,是全面实施营改增,也就是在2016年的时候,对所有的行业全面实施了征收增值税。通过营改增,把过去的工商业征增值税,服务业征营业税,改成统一征收增值税一个税种。

实施营改增主要要解决三个问题:改制、减负和转型。

首先是改制。

增值税制度是销售额乘以税率减进项税抵扣,营业税制度是营业额乘以营业税税率,没有进项税抵扣。工商业和服务业的税负是不平衡的或者说是不统一的。从改制的角度来说,营改增建立了统一的税法制度。

由于施行增值税可以抵扣进项税,而营业税不能抵扣,增值税最大的特征就是消除了重复征税,减轻了一个企业的税收负担。

原来的营业税是地方税,增值税是中央、地方共享税,中央拿75%,所以服务业越发达地方财政收入越多,工商业越发达中央的财政收入越多。地区之间由于产业结构不同,中央、地方之间的财力存在很大的差异。营改增之后,按照中央、地方五五分享,把营业税和增值税放在一起,平衡了中央和地方之间的财力收入。

在现代服务业的发展中,出现了四个变化,越来越需要实施增值税。

第一,分工精细化。服务业中外购的项目越来越多。如果是全额征税的话,重复征税的矛盾越来越突出。

第二,产业的融合化。工业中有服务,服务中有产品,现在已经变得难以区分,在税收上硬要区分产品和服务不太符合客观实际的发展要求。

第三,业态新型化。全额征税、重复征税不利于现代服务业的转型发展。两个税收同时并存,服务业和工业、商业之间不能抵扣,导致了两者业务往来之间的税收障碍。

第四,服务国际化,跨境服务贸易快速发展,占国际贸易比重提高,跨境服务贸易不能享受退免税矛盾越来越突出。服务业的重复征收,生产企业为服务企业提供产品,服务企业为产品企业提供服务不能抵扣,拿到产品的增值税也不能抵,从而加重了工商业和服务业的负担。

第二是减负。

我国税收的增长,既为国家财政提供了保障,又为国家减税提供了财力的前提。税收增长快有各种各样的原因,比如说经济发展特别好,产业结构调整。税收和企业的利润和个人的收入是此消彼涨的关系,税收过快增长,企业的利润和个人的收入受到了一定的制约。

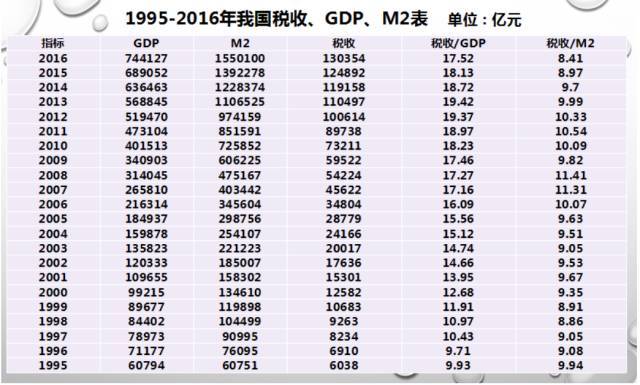

从税收和M2比这个数据看,现在税收越来越多的来自于资产性交易。比如说房地产和二级市场。税收离GDP越来越远,离货币发行越来越近,实际就是与资产交易相关性越来越近。

中国的税收增长和世界税收增长比较出现了什么样的情况?从美国、日本、德国、法国、英国和中国相比的数据来看,20年来,中国的经济实力增强了,而且中国的财政和税收的实力也大幅度提高。

现在看中国的税收是重还是不重有很多的指标。第一个是看税收占GDP的比重是18%左右,不算重。第二个如果把税收加非税的政府收入加在一起占GDP的比重就不低了。经济的发展,中国的税收进入了快速增长,从而为我们的减税提供了条件,同时社会也有减税要求。

第三促进经济转型和发展。

我们现在的经济转型无非就是出口转内需,投资转消费,二产转三产,资源消耗、环境破坏性的建设转为资源节约环境友好的建设,靠物质消耗的转为靠技术和人力资源来推进经济发展。在这个过程中,我们认为营改增有利于促进经济转型发展的。

营改增是上海首先推出来的。当时,上海要实行经济转型就是要转为以服务经济为主体的产业结构,最后把税收作为突破口,来促进经济转型和可持续发展。

二、营改增取得了哪些效果

全面实施营改增以后到底效果如何?我们可以从两个方面,一个是从税收方面,另一个是从经济方面来看。

营改增的税收影响

首先看一下规模影响,到底减了多少税。算下来大概总的减税是1.6万亿多一点,应该说这个数据是相当大的。经济进入新常态以后,经济增长率的下行使得税收增长下行。营业税和增值税两税增长率在快速下行。

接下来看一下行业影响。所有行业平均下来,减税率是22.85%。可以看出,行业之间的受益差异性相当大,有一些行业的得益很大,有一些行业的得益很小,也就是说改革利益不能平均分享到每一个行业。

再看地区差异。最大的减税城市是北京,37.78%,上海24.48%,深圳27.19%,吉林24.73%,山西是23.17%。税负率最低的5个省市为深圳0.68%,吉林0.73%,北京1.19%,厦门1.37%,福建1.31%。各省市平均税负情况有较大差异。

另外还有一个外溢系数。外溢系数指试点行业减税和开出去发票的下游减税,下游减税去除以试点行业减税的占比是多少。外溢率最高的两个行业一个是交通运输业,另一个是建筑业。

最后,不能笼统说减税是减在试点企业的本身,还要具体看下游的抵扣情况。

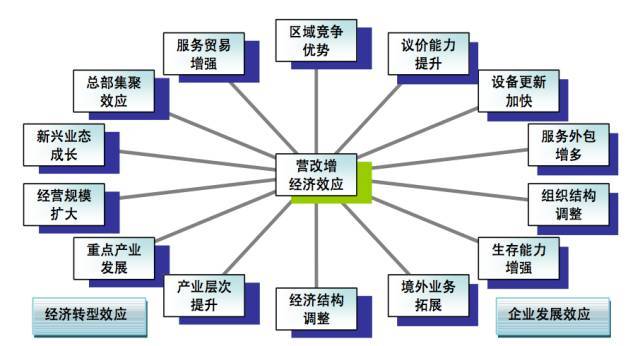

营改增的经济影响。

右边是对企业的影响,左边是对经济的影响。讲的通俗一点,我们的营改增使得企业的议价能力提升了。为什么提升?比如说咨询业,节省下来的钱应该共享,共享的话就要重新定价和议价。

第二,设备更新的加快。原来买的服务业买的设备和不动产不能抵扣,现在可以抵扣,成本大幅度下降。

第三,服务外包增多。营改增以后服务自己做不交税,服务外包交增值税,但是增值税可以抵扣。

第四,组织结构调整。企业中的服务部门可以分离出去成为一个独立的企业,再为本企业提供服务就交增值税,但是增值税同样可以抵扣。

第五,生存能力增强。本来是服务业小企业征5%,营改增以后是3%,减了两个点,但是相当于它的流转税的40%。

第六,境外业务拓展主要是针对跨境服务,由原来的不能抵扣,免税退税到现在可以实行免税或者是实行零税,从而鼓励了服务贸易的扩展。

第七,促进经济发展。供给侧改革主要是降成本,“减税清费”减轻了企业了负担,有利于企业的扩展。同时,我们对服务业实行了营改增,不但减了服务业的税,同时又减了工商业的税,双向减税,从而联动发展,促进了产业结构的调整。最近,各地区的第三产业大幅度上升。本来有些服务是在内部完成的,现在分离出来在外部完成,变成服务外包,这样在统计口径上发生了一个重要的变化。

第八,产业层次提升,我们认为营改增中减税减负最大的行业是现代信息技术服务业。

第九,区域竞争优势。各地方的发展是不平衡的,得益也是不一样的,所以营改增对区域的影响有差异。

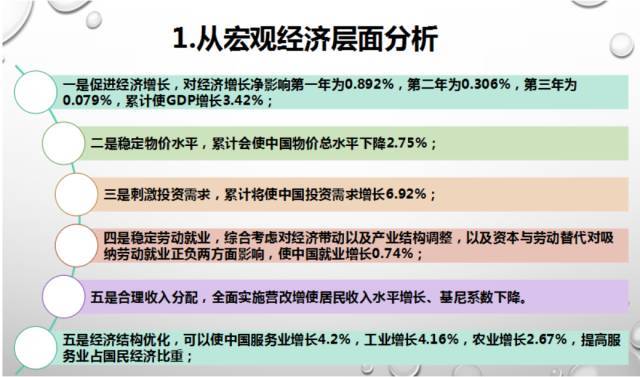

从宏观层面来说,我们曾经做过一个计量分析得出以下结论——实施营改增促进了经济增长、增加了投资需求、稳定劳动就业、促进收入合理分配和调整产业结构。

从企业的微观层面来说,营改增有利于当前的双创发展。一个是创新,另一个是创业。创业前期要租房、购买设备等,前期进项大后期进项小使纳税后移。在创新中,研发服务既可以提供研发又可以作为生产企业抵扣,从而打通了这个产业链,有利于企业的创新发展。

三、全面实施营改增以后存在着三个问题

首先为什么国家实施大规模减税,而企业的认同感不高。主要原因是,2010年以后企业的利润率下降了,亏损率上升了,企业的增值税按照销售额和增值来计算的,所以把增值税和所得税加在一起去除以企业利润,这个数字在上升,说明不是我们的税在增加,而是利润下行的速度比税减轻的速度大,冲淡了减税的效果。

第二个问题是金融业名义和实际减税之间存在巨大反差。从统计数据分析,全面实施营改增以后,金融业因进项抵扣、享受地方税收减免优惠变少等原因,企业实际减负不如名义减负。

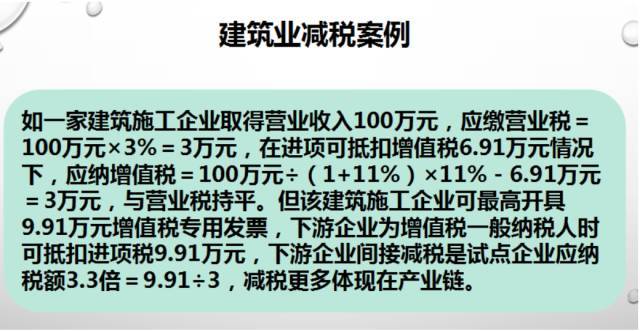

第三个问题是建筑业试点企业减税小而产业链减税大。建筑业拥有大量小规模企业实施简易征税,直接减税最小,反而其下游企业间接减税更多。

四、未来全面深化税制改革重点

首先,在体制上要考虑增值税的重新归属,确定其在中央和地方之间的划分。其次是增值税立法,到底是先改革再立法还是先立法再改革,所以现在先从小税种开始,最后当大的税改革完成之后再进行大税种立法。

中国有四大问题亟待破解。第一是国家与企业。第二是中央与地方。第三是政府与市场。第四是经济与社会。1984年的时候我们有一个利改税,主要是理顺国家与企业的关系。1994年时候有一个分税制,主要是理顺中央地方的关系。2004年的时候是新税制改革,主要是理顺政府市场的关系。

现在我们依然要推进政府市场的改革,但食品、空气、水和社会稳定等问题越来越重要,因此,现在最重要的是要理顺社会与经济的关系。

中国的改革面临四大改变。一是促进经济发展的方式转变,二是收入财富的公平公正分配,三是经济的可持续发展,四是对外开放交流。围绕四大发展中国有一个十项改革。营改增只是其中的一项,包括增值税扩围,消费税调节,企业所得税促进创新,房地产税改革、遗产税研究等等。同时中国进入新一轮对外开放,需要考虑如何通过贸易和投资税收政策促进对外开放交流。

中国和美国是两个极端,中国是以货劳税为主,美国是以所得税为主。今后中国税收改革的重点由企业主体向公民主体转变,由社会经营向社会分配转移。也就是说我们的税收来源现在主要是经营性的税收来源,所以我想今后的税收更多从收入型来说也就是所得税,财产型的房地产税,社会型的资源和环境税,保障型的社会保障税。

在这样的情况之下,未来的房地产税应该是改革的大趋势。现在大家谈房地产税谈的很多,都说要开征房地产税,但是一直不开征,不是要不要开征,而是时机是否成熟。开通房地产税必然要有一个依据和制度设计,这些问题都是需要考虑的。

个人所得税的改革可能面临着分类征税向综合征税,按月、按次征税向按年、按家庭征收来转变等等。

中国的税收是重收入讲效率,但是对应的收入公平分配和财富的合理配置这方面的作用相对比较软弱或者是没有发挥应有的作用,如何让税收发挥应有的作用这是今后的大趋势。

现场听众积极提问

本次讲座由中国金融信息中心战略投资部总监李志琴主持。

现场签名赠书

现场听众排队等候胡怡建教授签名赠书