近年人民币国际化在贬值压力下勉力推进。人民币国际化采取“两只脚走路”(离岸与在岸),这是在中国特殊历史发展的内外格局中形成的,也是那些加入SDR 篮子货币曾经走过的路径。

一、人民币国际化“两条腿走路”格局形成的时空背景

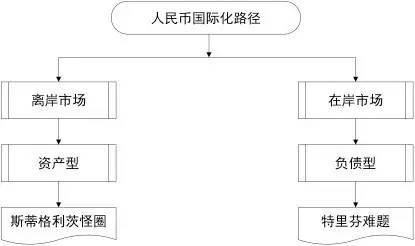

由于中国资本项目开放是渐进性的,由此必然产生离岸与在岸两种人民币汇率。其他SDR 货币由于境内外税率的不同,在历史上也存在过两种价格。由于处于不同的经济发展阶段,两种价格根据各自的规模来相互引导,货币的国际化也呈现出曲折路径。从簿记视角看,可以将离岸与在岸存量与流量当作资产与负债。

若一国经济规模庞大,可以先从在岸交易开始,通过进口支付给非居民人民币来开拓海外非居民持有人民币“权利”的欲望。但倘若国际收支逆差、境内外产业结构调整形成就业压力使得这种路径不可持续,这时候离岸市场可以作为“另一只脚”启动。当一国产业结构调整将企业的视野引向世界市场,兼并和收购显示出资本全球“追逐利润”的本能。

图1 人民币国际化的“两只脚”迈进

二、离岸与在岸人民币国际化背后的支持性要素

传统的货币国际化研究往往是考察货币的交易功能、支付/结算功能、储藏功能、网络外部性功能、世界货币功能等。实际上以上的离岸与在岸、资产与负债背后的支持性要素是实体经济中商品的货币计价模式,最实质性要素就是计价货币功能。这是由该国在全球产业链中的地位决定的。

在传统的国际经济学教科书中,有生产者货币计价(Producer Currency Pricing)、消费地货币计价(Local Currency Pricing)和标准锚货币计价(Vehicle Currency Pricing)三种模式。采用哪种模式说到底取决于一国在国际市场上的议价地位。

离岸型(资产型)货币国际化的海外投资,除了资本实力之外,更主要的是该国出口产品在国际市场上的竞争能力,你无我有的“异质性”。这也体现在投资带动的产品出口中,例如中国“一带一路”的高铁建设等项目。在岸型(负债型)的货币国际化依赖本国市场规模,除了人均消费能力(收入较高)外,市场的外部性(一体化和标准化)程度是核心竞争力。在这点上中国和欧元区比日本强。

然而无论是资产型还是负债型,其稳定性都不能与标准锚货币计价VCP相比。美元的VCP地位是靠着战后的制度性强制和军事性霸主获得的,并通过其全球金融市场深度确认了美元国际化地位。例如美国芝加哥和纽约等地的商品交易所把持着全球的大宗商品计价货币地位,一旦形成,其网络外部性使得其国际货币地位相对稳定。

三、“两条腿走路”货币国际化的理论寻源

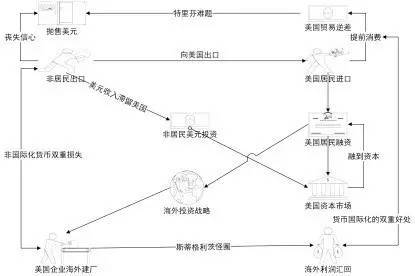

离岸/在岸型(资产/负债型)货币国际化理论基石最早可寻源于美国经济学家罗伯特·特里芬(1960)在其《黄金与美元危机——自由兑换的未来》一书中提出的观点:“由于美元与黄金挂钩,而其他国家的货币与美元挂钩,美元虽然取得了国际核心货币的地位,但是各国为了发展国际贸易,必须用美元作为结算与储备货币,这样就会导致流出美国的货币在海外不断沉淀,对美国来说就会发生长期贸易逆差;而美元作为国际货币核心的前提是必须保持美元币值稳定与坚挺,这又要求美国必须是一个长期贸易顺差国。这两个要求互相矛盾,因此是一个悖论。”这一内在矛盾称为“特里芬难题(Triffin Dilemma)”。

美国居民得到的好处是可以提前消费,再以消费来拉动经济,同时可以通过美元贬值来赖掉债务。美国居民可以这样做的前提条件是美国市场规模大。然而当时以法国政府为代表的各国机构纷纷用手中的美元到美国兑换黄金,美国由此遇到了麻烦。而随着美国海外投资的加剧,尼克松政府出于对资本外流的担心,颁布了Q项条令。由此美元的离岸市场兴旺起来。

“斯蒂格利茨怪圈”是由2001 年诺贝尔经济学奖获得者斯蒂格利茨提出的关于亚洲国家和美国之间资本流动的奇特现象。这种现象主要表现为,亚洲国家将本国企业的贸易盈余转变成官方外汇储备,并通过购买收益率很低的美国国债投资到美国资本市场;美国在贸易逆差的情况下大规模接受这些“亚洲美元”,然后又以证券组合投资、对冲基金等形式将这些亚洲美元投资在以亚洲为代表的高成长新兴市场获取高额回报。这实际上是一种失衡的国际资本循环方式,它反映的是一种离岸与在岸、资产负债的循环交替关系。将上述两种理论根源汇总起来获得图2的循环模式。

图2 离岸与在岸型货币国际化理论循环图

四、人民币离岸与在岸市场研究新进展

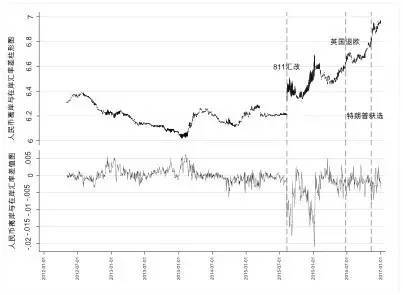

人民币离岸与在岸市场如何发展以及如何推进人民币国际化的文献汗牛充栋。两者之间谁影响谁?哪一个阶段谁占主导?没有定论。其实美元离岸与在岸的发展先例足以告诉我们,两者之间没有绝对的主导关系,只是在某一阶段哪一个占上风而已。观察近期两个市场人民币价差与对敏感事件的反应可以发现,制度性调整的影响是最大的(见图3),关键还是要完善人民币汇率形成机制。

图3 离岸/在岸人民币汇率差与对国际黑天鹅事件的反应

通过计量统计方法的“断点”来观察,8.11 汇改确实对两地的汇率差影响很大。这种影响一直延续到2016年初。其实2015年8.11 汇改前期的汇差断点发生在2015 年的7 月21 日,两地汇率各自的“断点”发生在2015 年的8 月7 日。这足以说明两地汇差有一定的预期性。两者都发生在8.11汇改前,可谓“春江水暖鸭先知”。

考虑到2017 年是国际“黑天鹅”事件频发的一年,国际争夺资本要素的竞争已经开始,有关部门要求严控跨境资金池业务的净流出是可以理解的。对资金池的流入、流出、净流入、净流出的数据进行调查,这属于常规性的抽样调查,是外汇局应该掌握的数据以便“精准监管”。因为人民币汇率形成机制改革还在过程中,应避免受到离岸市场过多“国际政治因素”的干扰。

随着“一带一路”战略的继续推进,人民币在岸与离岸市场产品开发和互动还在继续深化,以应对2017 年后更多的国际“黑天鹅”事件。满足中国跨国企业抗击不确定性风险的产品需求将越来越大,同时金融监管部门要在“精准监管”上降低成本。

作者单位:上海财经大学现代金融研究中心