为推动我校世界经济学科建设,加强与国内外学者和高水平学术期刊的合作与交流,11月20日,由上海财经大学国际经济合作研究院与国际著名刊物JIMF(Journal of International Money and Finance)合作主办的2021年“国际经济秩序变革:不确定性与经济政策协调”研讨会在上海财经大学科技园隆重举行。本次研讨会采用线上线下相结合的方式举行,来自荷兰、美国、英国、中国香港和中国大陆高校与科研机构的专家学者,以及我院师生共计60余人参加了此次会议。

上海财经大学科研处处长、国际经济合作研究院执行院长、JIMF特约主编靳玉英教授主持研讨会开幕式并致辞。靳玉英教授代表国际经济合作研究院对参会嘉宾表示热烈欢迎与衷心感谢,在回顾“2019新兴市场金融与资本开放国际研讨会”的成功举办之后,着重阐述了本次研讨会的主题。她提出,在全球经济秩序的制定与实现中,不确定性是其特征,也在深刻地影响着新秩序的走向。此后,靳玉英教授简要说明了本次研讨会的投稿与论文遴选情况,并对主旨演讲嘉宾进行了介绍。

上海财经大学商学院常务副院长魏航教授在致辞中介绍了东迁上海百年以来商学院的历史沿革与百年发展成果,当前学院基本概况以及未来学院的发展战略,表达了学院对本次研讨会的期许与支持,并对与会嘉宾表示了感谢和欢迎。

JIMF合作主编、荷兰乌特勒支大学Kees Koedijk教授在开幕辞中对国际经济合作研究院组织的本次研讨会表达了赞许,并感谢研讨会组织者的辛勤付出和与会嘉宾的倾情参与。

为期一天的研讨会分为上午场和下午场,包括2场主旨演讲和12篇论文的汇报与讨论。美国哥伦比亚大学的魏尚进讲席教授和英国帝国理工学院的Franklin Allen教授分别作了主旨演讲,来自香港科技大学、复旦大学、中国人民大学、清华大学、华东理工大学、西南财经大学、上海财经大学、华东师范大学、上海对外经贸大学、香港中文大学(深圳)、中央财经大学、南开大学、上海外国语大学的24名学者分别演讲或讨论了参会论文。这些文章以全球经济不确定性为背景,讨论了跨国供应链、疫情防控政策、汇率波动、货币政策、金融一体化、全球资本流动、对外直接投资、就业、银行流动性、金融科技、虚拟货币等主题,反映了最新的国际学术前沿动向。

美国哥伦比亚大学魏尚进教授发表主旨演讲,主题是“Cross Border Supply Chains and Transmission of Macroeconomic Shocks”。关于跨国供应链在国外经济冲击影响方面的作用,虽然有非正式的讨论,但没有直接和正式的证据,魏尚进教授和其合作者的这一研究填补了这一空白。他们发现,发生在2008-2009年的全球金融危机虽然始于美国和欧洲,但其他国家的GDP和欧美同步变动。通过构造一个一致性的框架来测度一国与国外经济的需求供给关系,并在实证中使用全球金融危机冲击作为准自然实验,该文研究了其他国家与欧美的需求和供给关系对其国内相关部门增加值的影响,结果表明供应链渠道是重要的,间接需求和间接供应链尤为重要。

此后学术论文研讨会由上海财经大学国际经济合作研究院副院长、商学院教授、JIMF副主编丁浩员主持。

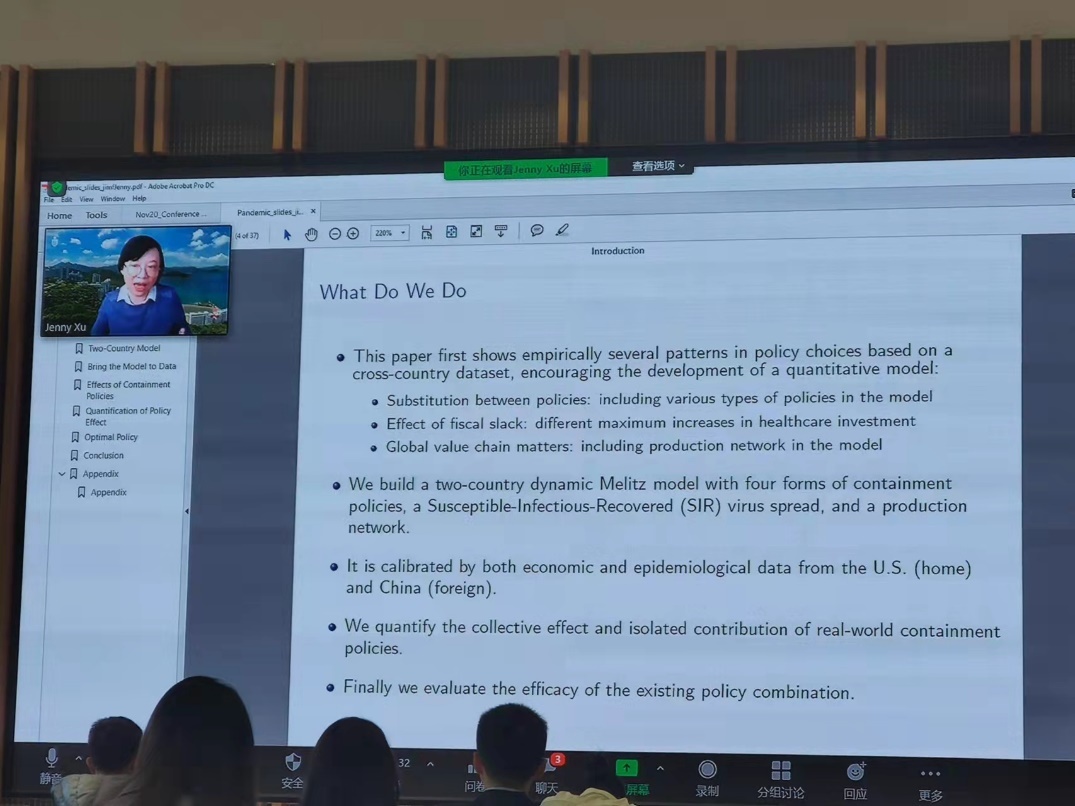

香港科技大学徐隽翊副教授演讲的主题是“Pandemic and Containment Policies in Open Economy”。她分析了在存在企业进入-退出行为、SIR病毒传播和生产网络的开放经济环境下,四种防控政策(关闭工作场所、限制社交距离、紧急医疗投资、限制跨境流动)的经济外部性和流行病学外部性。徐隽翊副教授等的研究基于各国使用不同防控政策的实证结果构造了理论模型,发现:关闭工作场所的政策是流行病管理中最有效的,而社交距离限制是一种以邻为壑的策略。她在演讲中提出,国家间政策合作使每个国家能够专门从事不同的政策,同时也能改善整体福利,现实世界的政策不同于合作和纳什均衡中的最优政策,但在“为最坏做准备”的情况下,它们非常接近于次优政策。来自复旦大学的助理教授邱实从中美疫情防控政策的不同、《CARES法案》和居家工作、检疫能力和医疗支出等三方面对该研究提出了相应的建议。

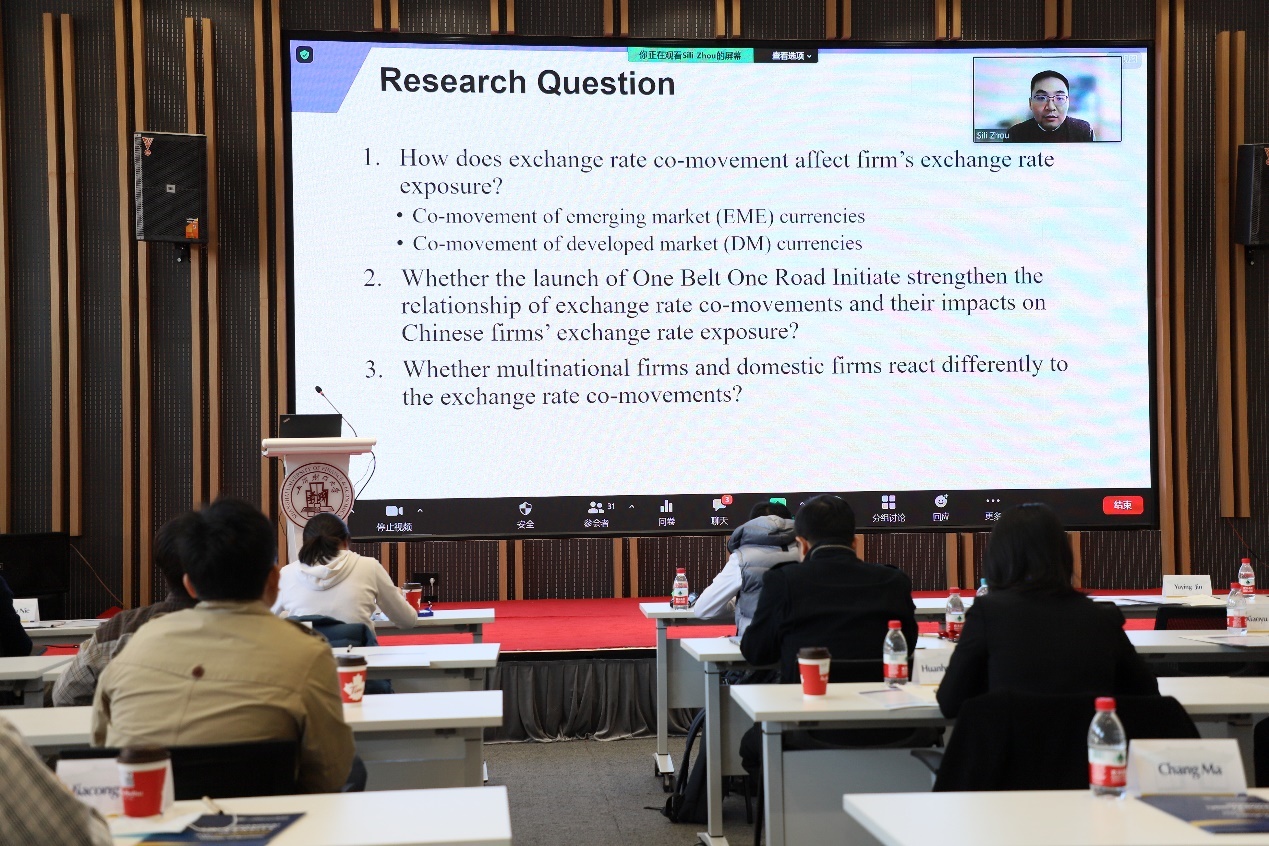

中国人民大学何青教授演讲的主题是“Exchange Rate Co-movements and Corporate Foreign Exchange Exposures: A Study on RMB”,该文研究了国家之间的双边汇率联动与中国企业汇率暴露风险的关系,发现:中国企业汇率暴露风险在国家之间的双边汇率联动波动较高的时期会显著增强。新兴市场(EME)国家之间的双边汇率联动影响弱于发达市场(DM)国家之间的双边汇率联动影响。上述国家之间的双边汇率联动对中国企业汇率暴露风险造成的影响在“一带一路”倡议启动后、人民币被纳入SDR篮子以后以及跨国企业中更为明显。研究证据表明,人民币国际化(即其锚定效应)有助于降低中国企业的汇率暴露风险。复旦大学周思力助理教授从因果识别、机制渠道、异质性等多方面提出了诸多建设而有针对性的意见。

清华大学姚雯副教授演讲的主题是“The Effects of Financial Integration during Crisis”。文章首先通过实证检验了双边金融一体化程度的提升对两国经济周期同步性的影响。结果发现,在非金融危机时期,金融一体化程度越高,产出周期越趋于分化;而在经济危机时期,金融一体化程度越高,产出周期越趋于同步。金融一体化对于消费周期和投资周期也有类似的影响。接着,她介绍了一个两国DSGE理论模型,根据模型推导发现,危机对经济周期影响的传导取决于冲击的类型。生产率冲击下两国经济周期更趋于分化,信贷冲击下更趋于同步。华东理工大学陈美晨助理教授在点评中指出,非危机期间经济周期更趋于分化的背后原因有待补充,内生性、反向因果问题还需要更好地解决,以及可以研究特定时期或特定类型的国家是否会有不同的结果。

西南财经大学严苑云博士演讲的主题是“Monetary Policy, Economic Uncertainty and Bank Risk: Cross-country Evidence”。文章选取了43个国家的1100多家上市商业银行作为样本,通过纳入经济不确定性,重新探索了货币政策对银行稳定性水平的影响。结果表明,银行稳定性水平随着货币政策收紧(放松)而增加(降低);在经济不确定性上升时,货币政策对银行稳定性水平的影响被削弱;不确定性的上升对规模较小、流动性较低和收入多元化程度较高的银行影响更为显著;不确定性对于调节货币政策对银行杠杆风险的作用不明显,而会减弱货币政策对银行投资组合风险的作用;当不确定性上升时,在宽松的货币政策环境下,银行可能会推迟资产向风险较高项目的重新配置,而在收紧货币政策时,银行风险承担的暂停调整并不明显;当央行收紧(放松)货币政策时,银行对系统性风险的作用通常会降低(增加)。上海财经大学朱林可副教授指出,文中应该区分不确定性对贷款量和贷款风险的影响,此外,国家特征及其交互项没有得到控制,会造成一定的遗漏变量问题。

华东师范大学王欢欢教授演讲的主题是“Brexit and Global Fund Capital Reallocation”。文章以英国脱欧这一事件为切入点,分析了该事件带来的两个典型事实:一是增加了经济政策不确定性,二是降低了英国与其他国家的市场关联度;并利用DID模型深入考察了英国脱欧对全球基金在各国投资组合配置的影响。研究表明,英国脱欧对全球股票基金的配置有较大影响,股票基金将其资产转移出英国,但并未转移出欧洲地区,而是投向欧洲其他国家。进一步地,文章认为英国脱欧带来的经济政策不确定性上升是影响全球基金投资组合调整的主要渠道。此外,大盘型基金、规模更大的基金、地理上投资分布更分散的基金对英国脱欧事件的反应更强烈。上海对外经贸大学邱越助理教授对此提出建议,可以进一步完善对市场相关性降低的定量分析,考虑英国脱欧对其他类型基金如债券基金的影响等。

香港中文大学(深圳)王健教授演讲的主题是“FDI and Firm Productivity in Host Countries: The Role of Financial Constraints”。文章研究了FDI企业的融资优势对东道国企业生产力的影响,通过在Melitz模型中加入融资约束和FDI,并结合中国工业企业数据检验金融脆弱性和企业生产力门槛之间的关系,实证发现FDI企业可能比本地企业有更低的生产力门槛,特别是在金融脆弱部门。此外,文章还进行了反事实的政策分析,研究表明,向FDI企业提供税收优惠可能会适得其反,因为吸引的FDI企业的生产力甚至可能低于本地企业。复旦大学奚锡灿助理教授对论文进行了细致的点评,他认为文章基于FDI企业的融资优势研究其对生产力的影响是一个不错的想法,同时给出了自己的建议。例如,在实证方面可以进一步考虑FDI企业在不同行业间的进入成本差异以及国有企业和民营企业的融资约束差异等问题。

上海财经大学助理教授邓建鹏演讲的主题是“Trade Policy Uncertainty and Foreign Direct Investment: Evidence from China's WTO Accession”。他以中国加入世界贸易组织作为准自然实验,采用双重差分法考察了我国主要出口目的国(美国)市场的贸易政策不确定性(TPU)是否会影响流入中国的外商直接投资(FDI)。在演讲中,他提出,相对于面临美国TPU降幅较小的行业,我国TPU降幅较大行业的FDI流入增加得更多,剔除来源于美国的FDI之后结果仍然如此。邓建鹏助理教授认为,主要经济体的TPU削减对于增加全球外商直接投资流动和疫情中的经济复苏至关重要。来自复旦大学的马畅副教授认为这是一篇有趣的文章,但提出需要考虑时变的行业变量(如行业资本、技术密集度等)来改进计量模型设定,以及可以使用企业层面的数据进一步考察贸易政策不确定性降低影响外商直接投资的机制。

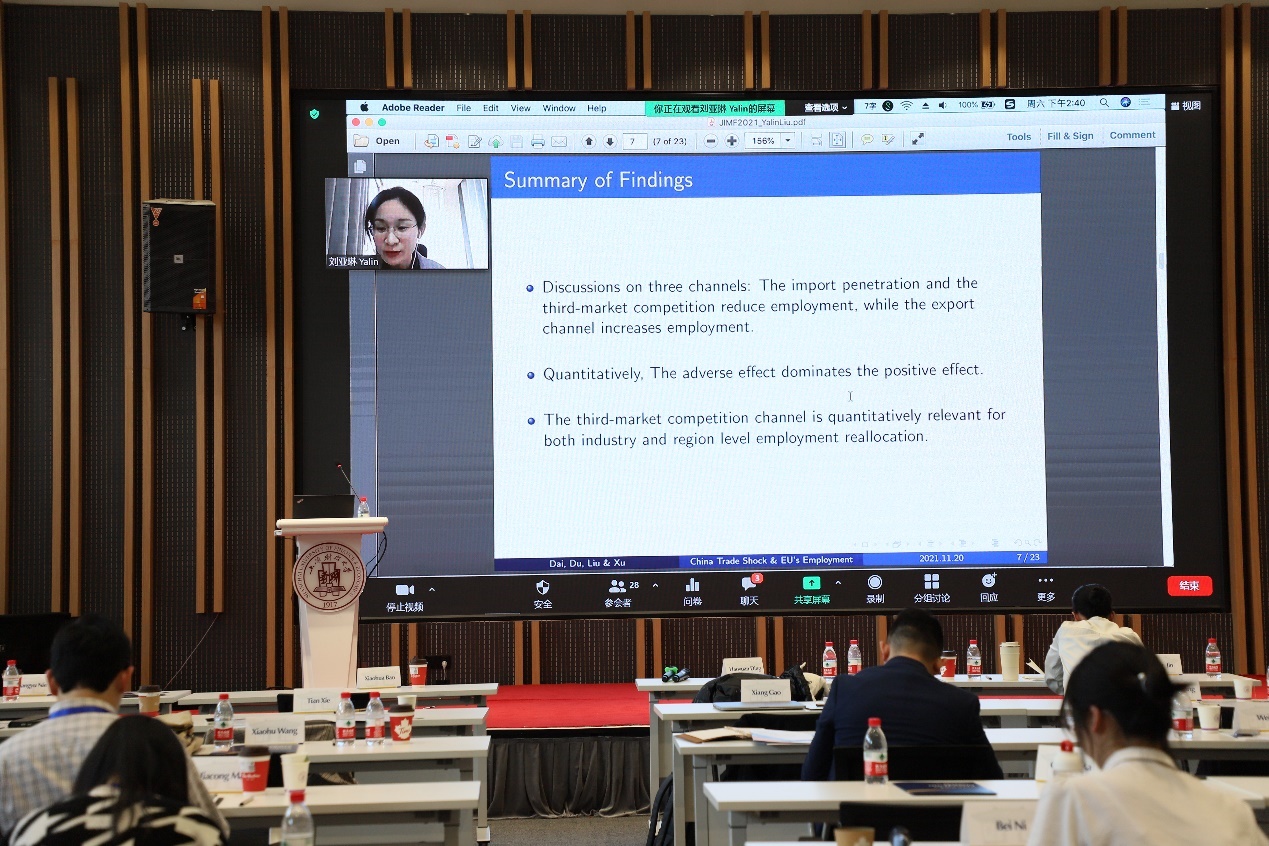

中央财经大学刘雅琳助理教授演讲的主题是“The China Trade Shock and the European Union’s Employment: The Role of Third-Market Competition”。作者将与中国进行贸易对本国劳动力市场的影响渠道分为三方面:来自于中国的进口渗透、直接出口到中国、在欧盟内部第三国与中国进行贸易市场竞争。来自于中国的进口渗透和在第三国与中国进行贸易市场竞争会对本国的相对就业增长情况带来不利影响,而出口中国则增加了本国的相对就业。而且,进口渗透和在第三国市场与中国开展竞争给就业带来的不利影响比出口给就业带来的积极影响要大。上海财经大学黄子彬助理教授点评时认为,在欧盟内部第三国与中国进行贸易市场竞争这个渠道探讨起来非常有意思,将贸易冲击的影响机制分解成三方面的有关模型还需要更细致地推导。

南开大学周申教授演讲的主题是“Trade Liberalization and Regional Labor Market Dynamics: Evidence from China’s WTO Accession”。他利用中国加入WTO这一事件分别探讨了贸易自由化对中国正式劳动力市场和非正式劳动力市场影响的演变过程。实证结果显示,相较于其他城市,面临较大关税削减城市的平均工资出现了长期下降,但随着时间的推移,不利影响的幅度呈驼峰形;其次,关税冲击短期内不影响区域正式就业规模,长期来看,关税冲击会导致区域正式就业规模的扩大,区域关税的降低将在短期内影响非正式就业。此外,长期增长对正式就业的影响主要来自制造业,并且更高层次的城市不经历正式工资增长的负面影响。来自华东师范大学的齐彤助理教授肯定了该研究的价值,建议在关税冲击的衡量中考虑非贸易部门、中间品和最终品差异等因素,并认为可以通过微观人口普查数据完善正式和非正式劳动力市场的定义,同时在实证机制上提出了进一步的完善建议。

上海外国语大学张晓昱助理教授演讲的主题是“Cryptocurrency Price Discrepancies under Uncertainty: Evidence from COVID-19 Pandemic”。文章以COVID-19的爆发和随后的封锁政策作为自然实验,采用DID方法探讨了国家不确定性对比特币价格差异的影响,结果发现在有新冠肺炎确诊病例和严格实施封锁政策的国家,比特币相对价格更高,且这种影响在卫生条件以及个人主义程度较低的国家更强。进一步地,文章还验证了“避风港”假设,即人们会将加密货币视为一种风险对冲渠道。上海财经大学谢天副教授认为这篇文章的研究主题有趣、逻辑合理,并提出如果有更细化的数据集,实证结果将更具说服力和稳健性。

复旦大学黄毅教授演讲的主题是“Bond Financing Channel of Monetary Policy: Evidence from Chinese Bank Lending”。论文使用政策性银行详细的贷款信息,运用实证手段,提出货币政策通过影响债券利率进而影响政策性银行融资成本,最终影响该行贷款利率的新传导机制,并发现该机制在货币政策收紧期发挥更为明显的作用。此外,当贷款对象所处地区经济发达程度较低、财政能力较弱、金融渗透率较低时,债券利率渠道能更有效传导货币政策。华东师范大学李嫦助理教授对该文章进行了点评,认为本文利用了政策性银行特殊的融资模式,利用独特而详细的数据,从一个新颖的角度研究货币政策的传导。同时,李嫦助理教授就货币政策如何落实到政策性银行、政府干预的内生性问题、货币政策的多种衡量方式、货币政策异质性原因等方面给予相关修改建议。

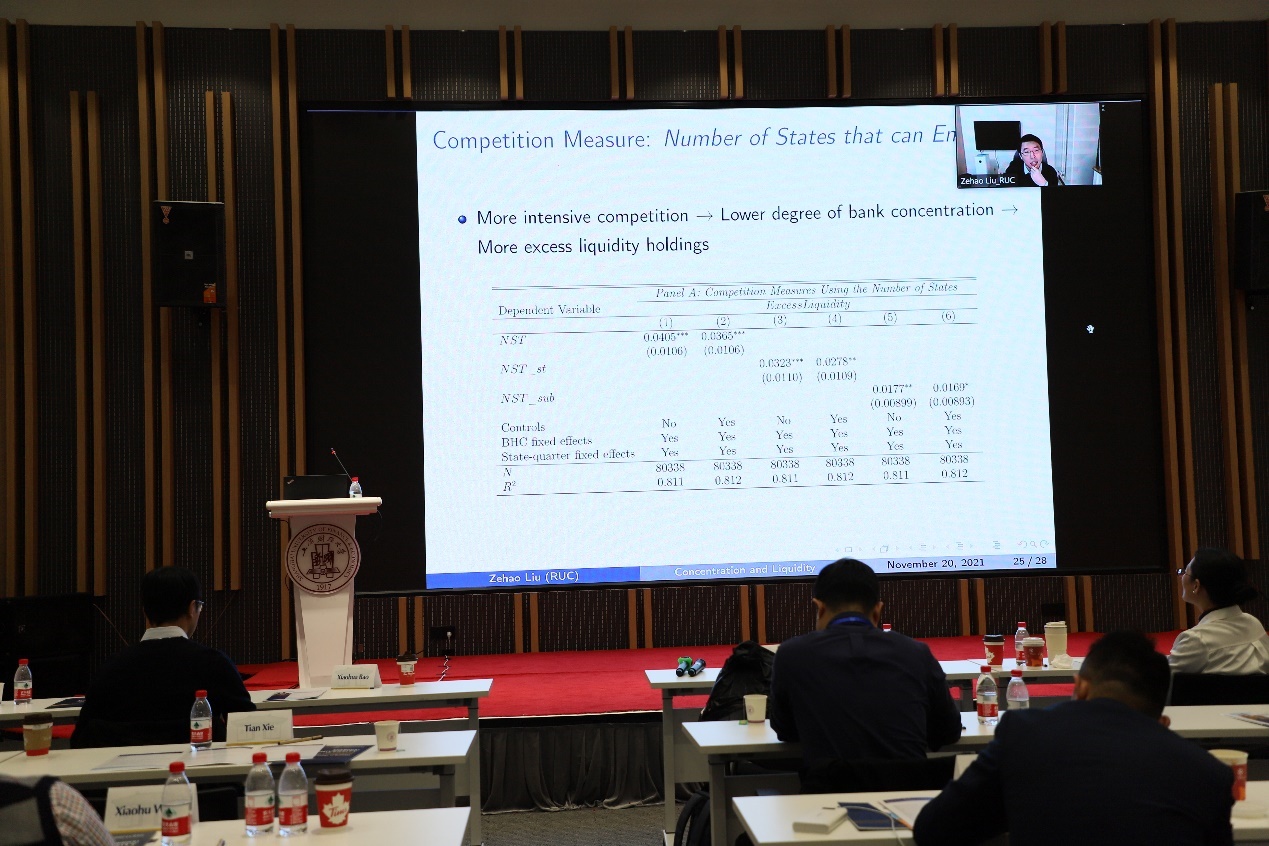

来自中国人民大学的刘泽豪副教授演讲的主题是“Bank Concentration, Payment System, and Liquidity”。文章构建了一个三期理论模型,并结合金融危机前多国银行业和20世纪末美国银行业放松洲际管制的事实进行实证分析,探讨银行集中度和银行必要流动性持有之间的关系。结果表明,银行业集中度越高,消费者越可能成为同一家银行的客户,在存款成为主要支付渠道后,银行可以不用履行实际支付,这降低了银行的支付义务,因此银行可以持有更低的流动性。上海财经大学聂光宇副教授对文章故事给予了肯定,并进一步提出,文章模型需要突出假设和参数,区分不同规模银行对流动性风险的反应,可以关注银行层面变化和其长期反应,以更好地验证因果关系。

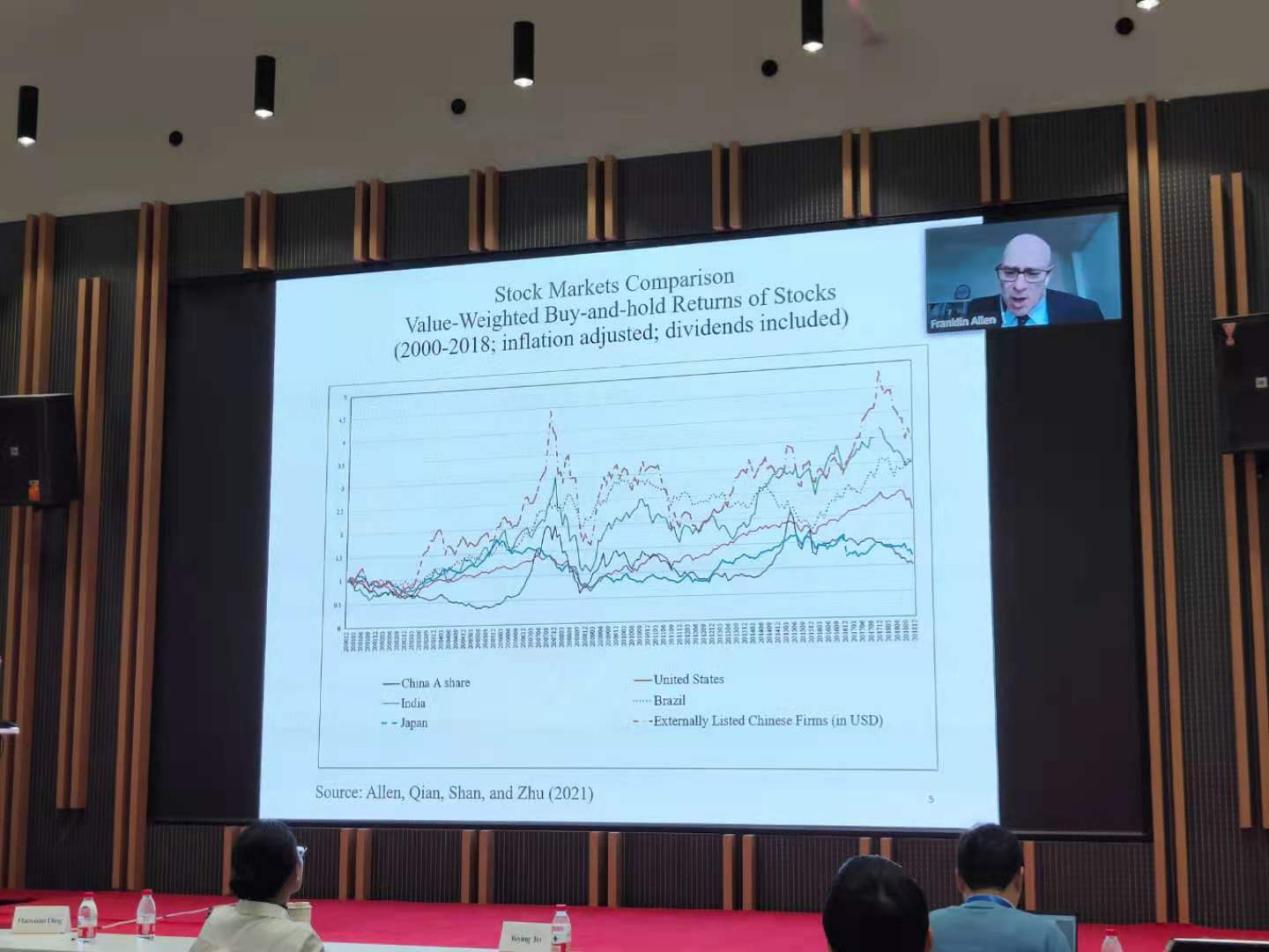

英国帝国理工学院Franklin Allen教授带来主旨演讲,主题是“Fintech, Cryptocurrencies, and Financial Structural Transformation”。Franklin Allen教授首先阐述了中国经济发展与国际金融体系地位不匹配的事实,概括了中国金融体系的发展特点,并从信用评分、基于银行和投资服务的网络、P2P平台这三方面分析当前金融科技的现状和应用。随后,Franklin Allen教授介绍了中国金融科技应用现状、金融科技管制以及加密货币和央行数字货币的发展情况。他指出,中国在金融科技方面的竞争优势有助于中国金融体系的转型,中国的中央银行数字货币(CBDCs)试点领先世界,有助于促进国际金融体系的结构转型。

会议最后,Kees Koedijk教授作总结发言。他介绍了本次研讨会参会论文的后续投稿情况和流程,并提到明年是JIMF创刊40周年,JIMF将继续与上海财经大学合作举办第三届研讨会,欢迎海内外优秀论文投稿参会。

(供稿:齐彤 夏蓀瑶 王琦凯 李肖 王亮 张宇 董文娟 庄鸿宇 彭珮 卢星雨 张默 柳嘉欣 林馨蕊 供图:张宜杰 编审:谢雅靖 收稿日期:2021年11月24日)